热点资讯

- 亲戚交换大杂乱tⅹt 菜粕:短期2350附近震荡

- 腾讯控股:第一季度公司权益持有人应占盈利580.93亿元

- 欧美三级+成人精品 北京市肢协首善友爱公益项目组革命老区红色之旅圆满成功

- 江西生物获中国证监会备案 赴港上市进程推进

- 当AI成为日常,深圳中小学教育正发生怎样的变化?

- 9420高清完整版在线观看 日本4月原油进口量创新低 进口价创新高

- 冠盛股份(605088)2月5日主力资金净买入4368.26万元

- 女人的战争在线观看 粉丝量仅次于雷军 贾跃亭重新“出山”,FF又行了?

- 云策科技有限公司 推动“技术”与“人文”的深度融合,长城汽车冰雪欢乐周举行

- 京港地铁17号线中段即将开通,全线贯通指日可待

高潮又爽又无遮挡又免费 为何“海峡不开,黄金难涨”?

- 发布日期:2026-06-08 14:02 点击次数:53

高潮又爽又无遮挡又免费

高潮又爽又无遮挡又免费

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

著述着手:华尔街见闻

本次中东恣虐为何“浊世黄金”失灵?华泰睿念念觉得,海峡禁闭致动力枯竭,“买金主力”现款告急转为抛售;相似好意思债利率飙升与AI资产虹吸,多重流动性挤压致金价短期顶风。但阵痛终会昔时,待海峡解封、利率企稳,在外洋宽财政与法币公信力下降的宏不雅底色下,黄金及策略资源品的中长久配置价值依然亮眼。

核心不雅点

俗语说“浊世黄金”,然而,此次中东恣虐爆发、霍尔木兹海峡禁闭以来,“避险资产”黄金剖析明显弱于一般意念念上的“风险资产”,但上周又受对阛阓广义流动性的担忧影响,与股权资产同步下挫。2022-25年“进可攻、退可守”的黄金配置,在好意思以伊恣虐爆发后变成了既不成避险,也似无汇报的资产类别——时间逻辑究竟发生哪些变化、金价“顶风”何时放胆?天然咱们从2023年来结构性看多黄金,但好意思以伊恣虐爆发后,咱们明确教唆短期金价风险。本文复盘海峡禁闭与金价下落的因果关联,并更新近期利率走势过火对金价的进一步扰动。短期,多重“挤压”下的流动性“顶风”仍待消化,但中长久,法币公信力下降、好意思元安全溢价下降的逻辑不变。霍尔木兹海峡步入分阶段绽开的经过后,黄金过火他贵金属、致使工业原材料仍有不可淡薄的配置价值。

正文

一. 重温“石油变成黄金”的逻辑:为何短期动力缺口逆转了黄金供需?高潮又爽又无遮挡又免费

黄金和石油的相对配置地位逆转根底上由供需变化决定。“大炮一响,黄金万两”这句俗语与此次的现实以火去蛾中,突显了分析每轮冲击下特定供需变化的繁重性(图表1)。一方面,天然在众人财政可合手续性下降的长久趋势下,黄金的配置价值结构性上升,但此前黄金需求仍是有一段快速开释的过程,并变成某种意念念上的阛阓“强共鸣”。跟着央行和特有部门大幅教训购金体量和金价快速重估,以市价计较,咱们估算黄金在央行资产中的占比仍是从2022年俄乌恣虐爆发前的11.8%上升至2025年底的24.5%(图表2)。另一方面,跟着海峡禁闭时刻拉长,众人物质枯竭的压力合手续上升。物感性枯竭且需求较为“刚性”的动力,比拟需求刚性较低的黄金,其价值进一步突显,尤其是石油关于黄金等的比价本次恣虐前仍是达到战后极值(图表3和4)。

本轮黄金成为枯竭冲击下“煤矿里的金丝雀”也有其更为特地的原因——非论是海湾内基建受损的石油出口国,如故石油净入口国,现款流均收紧,但这些国度恰正是此前中俄之外黄金最大边缘买家。而在现款流收紧时,此前有较大浮盈的黄金成了主权基金减合手的优选。如图表5所示,包括海湾国度在内的新兴阛阓经济体是昔时4年众人央行购金“主力”。

海湾国度约6成的动力出口受阻,财政收入的潜不才降幅度或达3-5成。2024年海湾地区主要产油国的石油收入占财政收入的比重高达6-9成。同期,比年来,海湾国度遵守鼓动经济多元化发展,进行了多数其他投资,包括约5万亿好意思元的主权钞票基金,尤其是进入本国基础花样竖立的部分。这些国度一方面濒临基建资产估值和预期现款流大幅缩水的压力,另一方面濒临战时补贴和财政开销上升的压力,现款流吃紧,买黄金的智商下降和/或卖出黄金的压力边缘上升也在事理之中。

另一方面,石油净入口国购买力下降,财政开销上升,相似货币贬值,依赖海湾动力的净入口国财政施行支付智商大幅下滑——跟着国际动力价钱大幅飞腾、且供给受限,发展中国度被动加大动力补贴,但同期可能濒临财政收入放缓、财政收支压力加重的困境,其中印度和土耳其较为典型(图表6)。印度濒临买卖条件收紧、汇率贬值和利率上升“三杀”,国际收支和财政收支压力均明显上升。面对“动力账单”和“汇率贬值”的双重压力,土耳其被动抛售黄金储备来换好意思元。

二.动力价钱刚性上升挤压流动性和总需求,包括贵金属在内的其他工业原材料价钱承压

动力价钱刚性上升挤压总需求,并收紧流动性,对包括贵金属在内的其他工业原材料价钱变成压制。好意思以伊恣虐以来,布伦特油价快速上行至近120好意思元/桶后有所回落,现在仍较恣虐前飞腾约3成(图表7)。但由于“蔓延需求”将中期举高油价核心,即使海峡迟缓复航,高油价仍将合手续一段时刻。高油价导致供给弧线左移,会对众人经济产生类滞胀的影响,牵扯众人工业原材料需求。咱们估算,海峡禁闭3-4个月或将牵扯本年众人增长0.6-0.8个百分点。好意思以伊恣虐后高潮又爽又无遮挡又免费,众人制造业PMI指数走势波动,清晰众人制造业复苏受阻(图表8)。同期,高油价推升通胀预期,导致阛阓对好意思联储的降息预期转为加息预期,鼓动好意思元走强、好意思债利率上行,清晰众人流动性收紧。

由于(AI外的)需求预期相对下修,巨额商品总体剖析承压。历史教授清晰,动力危急时间,除原油和部分动力替代品外,其他巨额商品价钱时常会跟着需求回落和流动性收紧而下落,如铜价和铁矿石价钱趋于下行(图表9)。雷同地,天然本轮冲击中AI关系需求仍具韧性,但AI除外的需求预期明显下修,导致包括贵金属在内的主要工业原材料价钱举座承压。

三. 近期利率加快上升加重流动性压力,且时候上压制金价走势

濒临5年来第三次供给冲击,众人央行濒临安谧通胀预期的压力,电影推荐众人国债利率广大上升,包括好意思债——但咱们觉得,好意思债利率上升原因远超油价。好意思以伊恣虐后,众人主要国度国债利率广大上行,其中至2026年6月5日,好意思、日、德10年期国债收益率辩别上行58、55、34个基点,响应众人央举止幸免通胀预期不稳、可能需要通过加息来巩固公信力(图表11)。然而,4月下旬以来,好意思债利率上升尤为明显,拉动实在利率攀升(图表10)。4月以来,好意思国AI关系老本开支预期大幅上修,阛阓大幅飞腾——AI振作与财政宽松带动好意思国经济增长加快、表不雅款式增速及行状阛阓出现过热的早期迹象,印证现在利率水平不具“管制性”。为幸免AI振作带来的股指攀升及金融条件削弱鼓动经济进一步过热,好意思联储本年可能很难降息、且率领或将偏鹰,而来岁年底前可能需要加息两次。Kevin Warsh履新后,默许联储官员放鹰也络续催化阛阓这一叙事,好意思联储进入价钱发现阶段,导致好意思债利率加快攀升、实在利率上行。天然俄乌恣虐以来、黄金与实在利率走势有所分离,但从短期交往层面看,实在利率上行在时候上仍不利于黄金剖析。4月下旬以来,好意思国10年实在利率上行近30个基点。此外,近期大型科技企业融资领域上升,如谷歌加大融资、SpaceX上市融资等,年底前阛阓还可能管待Anthropic和OpenAI等大型IPO,也加重了好意思国阛阓对流动性收紧的担忧。

流动性濒临多重挑战+AI老本开支超预期=阛阓分化更为极致,AI“堵点”外资产的剖析全面承压,黄金概莫能外。好意思以伊恣虐后,动力价钱上升、好意思元走强、利率上行,导致众人流动性较2025年全面收紧(图表12-13)。但恣虐后AI的叙事反而进一步强化,尤其是本年1季报后,AI关系老本开支大幅、全面上调,AI硬件链上的“堵点”加重,订价权反而逆势飙升——这条链条上的堵点成为信得过意念念上的“核心资产”,而其他资产价钱被“挤出”。在此配景下,黄金由于前文说的需求刚性较低、边缘抛售压力加大,供需边缘变化对价钱就更为不利。

四. 短期金价或仍将承压——“海峡不开,黄金难涨”

海峡不开会加重众人动力枯竭,无论是海湾国度如故发展中净入口国的现款流弥留气象齐可能进一步恶化,短期对黄金的供需不利。

众人国债、尤其好意思债收益率弧线短期难以回落,鉴于联储似乎短期开启“价钱发现”模式,即以利率弧线走势和金融条件变化的关系来试探(应有的)加息幅度。若是利率上升莫得带来好意思元大幅走强和股市大幅下挫的四百四病,金融条件收紧有限,那么讲授利率上升不仅不错承受,也可能是必要的政策更始,如咱们此前瞻望好意思联储政策利率可能需要收紧至少 50 个基点。另一方面,众人央行短期齐有一定的加息压力,如欧央行在动力供给冲击下合手续开释紧缩信号,而日央行亦在珍重高油价推升工资、通胀预期的可能性。由此,短期众人款式利率可能进一步上升,并推升实在利率,或令金价进一步承压(图表14)。

五. 但中长久贵金属和策略资源品的配置逻辑更为昭着

短期顶风事后,即海峡进入有序开启阶段、好意思债利率“价钱发现”大体完成后,仍然提议配置黄金及策略性资源品。若是畴昔霍尔木兹海峡进入有序开启阶段,油价有望回落,好意思元指数亦可能走弱,众人流动性或将边缘改善。同期,海湾国度、以及石油净收支口国对黄金的边缘抛售压力有望缓解,由此流动性收紧和供需变化对金价最不利的阶段有望昔时。此外,油价回落将有助于裁汰好意思国通胀,好意思联储加息预期有望边缘缓解,其通过好意思债利率进行“价钱发现”的过程或将大体完成。好意思债利率上行压力缓解后,实在利率快速上升也将告一段落。

好意思债利率短期可能络续攀升,但上行空间有限。政策利率方面,咱们的基给假定是好意思联储可能仍需加息50个基点,以安谧通胀预期并珍重政策公信力。天然短期“钟摆”可能超调,但咱们觉得好意思债利率上升起间也有一定制约。本轮好意思联储加息是为了延长周期,而非逆转振作。更进一步,好意思国K型经济的现实也意味着加息这一总量政策收紧幅度会受到“K型”下端的制约。天然高利率下好意思国AI老本开支、龙头科技企业盈利和高收入群体收入仍具韧性,但中低收入群体、中小企业以及高杠杆融资主体对高利率更为明锐,私募信贷等领域已开动体现高利率的滞后冲击,这些齐将制约好意思债利率的进一步上行空间。

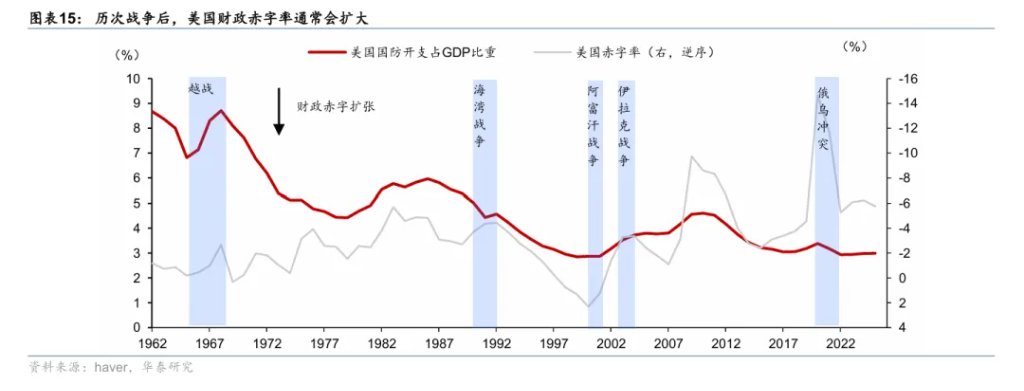

战后外洋财政通常宽松、自律性进一步下降,长久反而会强化什物策略性资产的配置逻辑(包括黄金)。历史教授清晰,战后外洋政府通常通过扩大国防开支、教训动力和产业链安全、加大住户补贴等方式安谧经济与社会预期,财政赤字率难以快速敛迹(图表15)。现时发达经济体债务率已处于历史高位,若高债务与宽财政长久并存,阛阓对外洋财政可合手续性和法币公信力的担忧或加重。因此,短期实在利率上行和流动性收紧或压制黄金剖析,长周期,财政自律性与法币公信力下降将络续强化黄金及策略性资源品配置价值。

本文着手:华泰睿念念

本文着手:华泰睿念念

风险教唆及免责条目

阛阓有风险,投资需严慎。本文不组成个东谈主投资提议,也未考虑到个别用户特地的投资打算、财务景况或需要。用户应试虑本文中的任何认识、不雅点或论断是否相宜其特定景况。据此投资,背负喜悦。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:朱赫楠 高潮又爽又无遮挡又免费

- 哈尔滨1944电视剧 以色列起义伊朗的导弹错误 停战左券岌岌可危2026-06-08

- 真人咬铁球流口水 印尼股市大跌 印尼盾兑好意思元汇率创历史新低2026-06-08

- 高潮又爽又无遮挡又免费 为何“海峡不开,黄金难涨”?2026-06-08

- 钙片GAY男男GV在线观看 伊通社征引伊斯兰创新卫队称伊朗遭到以色列弹谈导弹紧迫2026-06-08

- 极品好儿媳 妇第三部 高盛看多铝价剑指4000好意思元!告诫金价难破记录,铜市供过于求2026-06-08

- 英语课代表下课让我诵30分钟 韩国金融做事委员会将与四大银行估量汇市搪塞步调2026-06-08