热点资讯

东谈主形机器东谈主,价钱真崩了?

- 发布日期:2026-06-18 14:10 点击次数:159

尽管东谈主形机器东谈主产业爆发不外短短两年,市集却已迎来剧烈的价钱飘摇。

时辰回到2024年,一台全尺寸东谈主形机器东谈主售价动辄几十以致上百万元,是绝大多数企业和个东谈主难以企及的“挥霍”。彼时,扫数这个词行业仍处于期间考据的实验室阶段,全球累计出货量不及2000台,产业链远未熟习。

两年后的今天,市集方式已判然不同。

在高端市集,宇树H1、矩阵超智MATRIX-3等“万能”机型仍效率50万以上的价钱高地,代表行业跳动期间水平;而另一端,松延能源“小布米”却以不及万元的售价,平直将东谈主形机器东谈主的初学门槛拉到了环球市集可涉及的范围。

从几十万元到不及万元,东谈主形机器东谈主仅用两年时辰就走收场从“实验室挥霍”到“耗费级居品”雏形的价钱下探之路。

这场看似“雪崩”式的降价背后,究竟是产业链熟习带来的势必扫尾,照旧成本催生的泡沫前兆?

价钱“雪崩”

现时这轮东谈主形机器东谈主的价钱下探,宇树是最直不雅的缩影。

左证宇树科技招股书,2023年,其东谈主形机器东谈主单价接近60万元/台,到2024年就速即降至了26万元/台,降幅高达57%,2025年进一步下探至16.64万元/台。

图片开端:央视春晚截图

这背后,宇树于2023年推出的第一款全尺寸东谈主形机器东谈主 H1,售价高达65万元。但只是一年后,其第二款东谈主形机器东谈主G1售价就低至9.9万元。2025年,宇树东谈主形机器东谈主居品售价再下一个台阶,当年推出的R1系列,AIR版起售价仅2.99万元。

不外值得扎眼的是,宇树G1和R1在价钱大幅着落的同期,其着实性能上也存在代际差:H1是为工业前沿和极限畅通而生,为此搭载了高爆发能源系统,枢纽扭矩最大360N·m,峰值扭矩密度189N.m/Kg,并配备了容量为 864 Wh 的电板,以及“3D激光雷达+深度相机”的交融感知系统。

G1看成中间力量,全体尺寸更小——身高约 1.3 米,体重约为 35 公斤,畅通能力相对较弱,反而更强调详尽化操作能力。

而R1,主打极致轻巧,尺寸相较于G1进一步减弱,况兼由于更专注于双臂本人,在全身协统一详尽操作上与G1比较也有一定的差距。

图片开端:宇树

从这里不错看出,宇树的降价并非并吞款居品在短期内顿然降价,而是通过不同性能定位的居品,称心更庸碌的市集需求。

但非论奈何,东谈主形机器东谈主价钱下探也曾是详情的趋势。

从单一居品维度,乐聚提供了平直例证。据乐聚智能招股书,2024年,该公司全尺寸东谈主形机器东谈主“夸父”系列单价约41.4万元/台,2025年则降至了30.8万元/台,一年降幅约25.6%。

而从扫数这个词市集来看,东谈主形机器东谈主也在不休击穿原有的价钱领会底线。

近日,星尘智能晓谕推出新系列绳驱AI机器东谈主——Astribot T1,该款居品在延续绳驱传动有规画精度与速率上风的同期,起售价仅为8.99万元。而在此之前,星尘智能的科研版机器东谈主S1,单台售价约为50万元。

加快进化2025年10月推出的“具身开荒初学级平台Booster K1”,起售价惟有3.99万元,刚刚发布时,其限时售价以致一度低至2.99万元。

而松延能源的机器东谈主“小孩哥”Bumi小布米,更是将东谈主形机器东谈主的价钱探至万元以内,以9998元的限时售价,成为业内首款万元内量产耗费机器东谈主。

图片开端:京东截图

不外,“降价”这个词若是只被会通为东谈主形机器东谈主全线居品齐在变低廉,就过于单方面了。更准确的不雅察是:东谈主形机器东谈主市集正在阅历一场久了的价钱分层,从昔时“一刀切”的科研居品订价模式,走向定位明确、脉络分明的多元化方式。

第一层:4万元以下的门槛级“尝鲜品”,以松延能源小布米、宇树R1 、加快进化Booster K1、众擎SA01为代表。

这类居品常常体型更小、目田度相对有限,主要通过压低成蓝本掩盖讲明、科研初学及轻度家庭跟随需求,同期栽培市集领会。

以小布米为例,其94厘米的身高、约12公斤的体重,注定无法胜任复杂的工业任务,但却足以成为一个功能丰富的家庭跟随和编程讲明平台。

第二层:4万-30万元的“分娩力器具”。这是现时市集竞争最热烈、居品取舍最丰富的价钱带,宇树G1、星尘智能T1、众擎PM01、众擎T800、奇瑞墨甲M1、乐聚Kuavo等均属此类。

与初学级居品比较,这一区间的机器东谈主辽远选拔全尺寸或近全尺寸设想,领有更强的负载能力、更长的续航时辰和更高的目田度。它们不再只是是“玩物”或“教具”,而是启动向交易干事、工业制造等的确场景输出现实价值,是现时企业争夺客户、推动期间落地的中枢战场。

图片开端:矩阵超智

第三档:50万元以上的万能“期间旗舰”,以宇树H1和矩阵超智MATRIX-3为代表,其中矩阵超智MATRIX-3表率版58万元,PRO 版68万元。

这类居品频频代表着厂商现在最高的期间水平,通过在设立上拉满,完结更出色的性能发扬,从而承担更多的期间探索和前沿考据作用。

比如矩阵超智MATRIX-3,不仅搭载了英伟达 AGX算力平台、3D 仿生织物肤质、MATRIX HAND 灵犀之手,还设立了车规级电板,续航可达 4 小时。而看成对比,现在东谈主形机器东谈主的续航辽远蚁集在 2-4小时区间。

但这同期也意味着,这些居品距离的确的大限度交易化落地,还有更长的路要走。

“白菜价”真相

东谈主形机器东谈主这一轮降价,并非产业里面肤浅的“价钱战”,而是国产供应链日趋熟习,与限度效应开释共同作用的扫尾。

中枢零部件国产替代,是撑持降本的第一块“基石”。

乐聚机器东谈主就指出,其夸父系列2025 年销售均价同比着落 25.56%,主要系该公司继续探索成本优化旅途:一方面纵欲鼓舞中枢部件国产化、结构拓扑优化设想、供应链协同降本;另一方面,上游供应链期间和居品质能日趋熟习、限度化效应缓缓显露,也为其居品成本着落提供了有意要求。

昔时,东谈主形机器东谈主的减慢器、伺服系统、力传感器、编码器等中枢部件,高度依赖进口,是成本居高不下的主因。而今,国产替代波澜正渐渐改写这一方式。

以谐波减慢器为例,据有关分析数据娇傲,外洋以日本哈默纳科等为代表的进口品牌,价钱常常在2,000-3,000元/台之间,而国产居品约为800-1,500元/台,具备显赫的价钱上风。

不仅如斯,据有关分析机构推断,未来跟着限度化的鼓舞,谐波减慢器的价钱仍有显著着落空间。

图片开端:灵心巧手

聪惠手亦然一个典型代表。比如聪惠智能的高性能聪惠手DexHand021 Pro,在保持顶尖性能成见的同期,价钱约1.4万-2.8万好意思元,惟有国际同类居品的五分之一。

灵心巧手通过中枢部件自研与供应链优化,在性能相称的情况下,价钱更是大幅低于国外竞品,达到几分之一以致几十分之一。举例,该公司的Linker Hand O6订价仅6666元,不及国际同类居品的二十分之一。

东谈主形机器东谈主限度化量产拉开序幕,则为成本继续着落,提供了另一重能源。

2024年摆布,大部分东谈主形机器东谈主公司年出货量不外几十到百台级别,扫数这个词行业更像是“手职责坊”式运作,每台机器东谈主齐需要大齐的定制化分娩和调试——这亦然为什么许多本色公司齐取舍了中枢部件全栈自研,亲戚交换大杂乱tⅹt成本天然居高不下。

到了2025年,方式发生了根人性变化。

据多家分析机构统计数据,2025年全球东谈主形机器东谈主出货量约在1.3万-1.8万台之间,其中近90%来自中国企业。

参加2026年,头部企业进一步冲刺更高量产限度,现在已有智元、智身科技、宇树等多家企业跨过万台量产门槛,另外乐聚、众擎等也在积极推论产能,确立表率化产线。

从几百台到上万台,出货量的指数级增长,使得单台居品分担的研发成本、模具成本、分娩线折旧大幅裁汰,限度效应启动缓缓显露。

期间层面的降本,亦不可冷漠。

比如松延能源小布米价钱探至万元以内,就是因为大齐使用复合材料,兼顾轻量化与低成本。另外,松延能源对适度器、电机系统等中枢部件的深度自研,也在一定程度上助推了降本。

图片开端:众擎机器东谈主

众擎机器东谈主也将全栈自研,看成了降本的紧迫持手。在该公司早期的谋略中,曾但愿通过全栈自研期间的把控,将东谈主形机器东谈主的售价适度在15-20万元。现在,该公司最新的全尺寸东谈主形机器东谈主T800已参加这一价钱区间,基础版售价18万元。

星动纪元首创东谈主陈建宇亦明确指出,现时行业空泛高性能表率化硬件居品,全栈自研不仅能完结期间快速迭代、无邪适配模子能力,还能灵验适度硬件成本,为限度化落地奠定基础。

以致还有企业探索愚弄软件算法,来弥补硬件精度为止,从而裁汰对端淑硬件的依赖。

天然,除了以上几点,也有企业为霸占市集先机,在价钱上主动让利。

宇树就明确指出,连年来东谈主形机器东谈主行业参加者显赫加多,市集竞争日益热烈,为进一步安静行业地位与市集份额,该公司在概述评估东谈主形机器东谈主市集发展现象、成本优化趋势及盈利空间等成分后,在 2025 年得当下调了居品售价,以积极应酬市集竞争环境变化。

毕竟,现时东谈主形机器东谈主行业正处于关键的“赛马圈地”阶段,谁能最初蓄积用户、取得场景数据、建立开荒者生态,谁就更有可能在行业爆发期占据主导地位。

洗牌前夕

价钱大幅着落,对东谈主形机器东谈主行业究竟意味着什么?谜底并非肤浅的“利好”或“利空”,而是一幅机遇与挑战并存的复杂图景。

现时这轮降价潮,最平直的利好,无疑是显赫裁汰了行业落地门槛,加快了产业闭环的酿成。

一方面,价钱下探后,更多中小企业、创业团队以致结尾开荒者能够以更低成本,采购东谈主形机器东谈主,用来进行二次开荒和场景适配,这会极大丰富行业的应用生态,同期推动期间更快迭代优化。

另一方面,亲民的价钱也让更多平方耗费者,有契机战役到东谈主形机器东谈主居品,提前栽培C端市集领会,为未来更大限度的交易化落地打下用户基础。

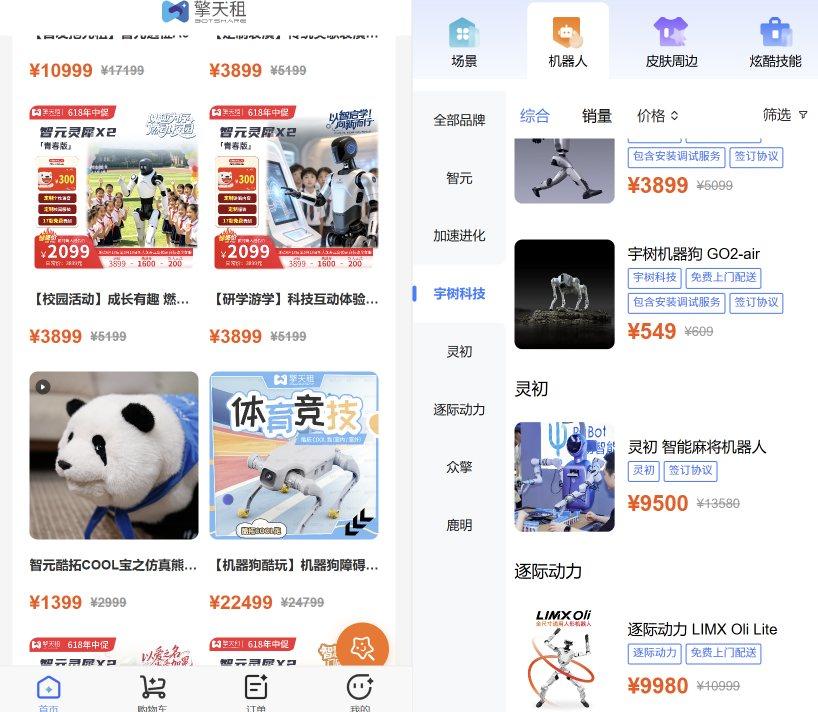

值得关切的是,本轮降价还外溢到了租借和二手市集。

图片开端:擎天租截图

在租借市集,东谈主形机器东谈主的日房钱已从2025岁首的数万元降至数千元,二手科研样机以致出现过“5万元一车”的清货价。更低的体验门槛,让更多潜在用户有契机战役和使用东谈主形机器东谈主,从而进一步推动扫数这个词行业从期间研发向限度化商用过渡。

但同期值得警惕的是:当价钱泡沫被挤去,价值的含金量便成了独一“试金石”。

昔时两年,东谈主形机器东谈主赛谈比拼的更多是“能不可站起来”“能不可翻跟头”“有些许个目田度”——这些成见诚然体现了期间实力,却与企业用户的现实需求之隔断着一层窗户纸。

当一台机器东谈主售价高达65万元时,客户大致称心为“期间探索”支付溢价,但当初学级居品也曾下探到3万元以内,感性的采购者势必会提倡的一个灵魂拷问是:这台机器到底能帮我省些许钱?

这不是苛责,而是市集熟习的势必。

现时,东谈主形机器东谈主正在阅历从“实验室骄子”到“分娩力器具”的身份调动,这驱动赛谈的竞争焦点,从昔时展示花哨的畅通能力,转向了比拼投资文书率,以致复购率。

那些无法答复这个问题的企业,即便期间再炫酷,也终将被淘汰。

从这个角度看,此轮降价潮也预示着行业洗牌的启动。尤其东谈主形机器东谈主行业于今仍是一个荒谬“烧钱”的界限,除宇树等少量数企业已完结盈利外,大部分企业仍深陷失掉泥潭。在此布景下,降价无疑会进一步压缩利润空间,让失掉现象雪上加霜。

更何况,从扫数这个词东谈主形机器东谈主产业化程度来看,现在仍处于初期阶段,比较降价,打磨中枢期间其实更为关键。

“勾通现时产业近况,2026年具身智能仅能在单一、肤浅的场景中开展小限度交易化试点,大限度落地仍需始终期间迭代与场景打磨。”日前,在第八届北京智源大会上,蚂蚁灵波科技 CEO 朱兴如是说。

后来,朱兴觉得,现时物理AI 在物理感知、动态交互、泛化性三大中枢维度仍存多重难点。比如在物理感知层面,机器东谈主感知能力仍有极大擢起飞间。

“在视觉维度,奈何让机器东谈主看得更了了、感知更精确是始终中枢课题,尤其是深度感知、距离判断等关键能力,仍是现时视觉感知的中枢短板;在触觉维度,不仅要完结高精度触觉感知、让机器东谈主摸得更理解,更关键的是要将触觉信息纳入模子推理体系,糟蹋现时触觉仅用于末端浅层适度的局限。除此除外,声息、温度等多模态感知能力,也存在大齐待攻坚的期间问题,是行业继续深耕的要点所在。”朱兴暗示。另外,在现时主流模子架构范式下,机器东谈主泛化能力不及,亦然中枢挑战。

而即便昔时几年,机器东谈主小脑适度与硬件本色界限迭代速率极快、效果显赫,在他看来,这也并不料味着现时硬件与小脑期间也曾十足熟习。“在我看来,AI大脑的智能化升级,将反向再行界说硬件体系,会从感知维度启动,推动硬件迎来全所在的全新变革。”

工信部赛迪盘问院科技处处长董凯更是直言,在现时这个阶段就启动“卷价钱”,并不是一个值得饱读吹的气候。

“本年有一个很显著的趋势,具身机器东谈主的BOM成本正鄙人降,以枢纽模组为例,本年BOM成本已裁汰30%-40%。国外有关科研机构推断,这类BOM成本可能在两三年内着落80%-100%。但现在咱们的产量尚未显赫擢升,全体并未达到能够撑持产业快速裁汰旯旮成本的阶段。”董凯暗示。

因此,在东谈主形机器东谈主“白菜价”说法的背后,更需要澄澈看到,降价只是行业发展经由中的一个阶段性气候,东谈主形机器东谈主的确完结大限度普及落地,仍然需要在中枢期间、场景适配、产能配套等多个才能继续糟蹋。

降价,诚然为行业开放了更低门槛的进口,但最终能走多远,照旧要靠扫数这个词产业链的共同千里淀与深耕。

(背负裁剪:王治强 HF013)

- 博众精工控股鼓舞方22天套现约3亿 已累计套现10.4亿2026-06-18

- 证监会主席吴清:严查严办借科技之名蹭热门、炒倡导致使主管阛阓等非法违法行为2026-06-18

- 午评:沪指跌0.18% 元件板块涨幅居前2026-06-18

- 皇台酒业实控东说念主赵满堂被证监会立案 招商基金列前十鼓励2026-06-18

- 11倍股金富科技拟定增募不超3亿 2020年上市募5.8亿元2026-06-18

- 福达合金实控东谈主拟套现3.5亿元 三个月前刚套现1.1亿元2026-06-18